おはようございます。

米株式は値ごろ感から買い戻しが先行する展開。NYダウは前日比90.73ドル高の34390.72ドル、S&P500は前日比6.83ポイント高の4359.46。ナスダックは金利先高観が重しとなり前日比34.242ポイント安の14512.441で4営業日続落となっています。前日の議会証言でイエレン氏が10月18日には財政資金が枯渇し債務不履行に陥る恐れがあると指摘。米議会では下院で2022年までの債務上限凍結の法案を可決しましたが、上院では共和党の反対の姿勢が強く未だ通過できない見通し。バイデン大統領のインフラ投資法案の採決など、米与野党のつばぜり合いが続き交渉が難航しています。米長期金利は政府機関の一部閉鎖やデフォルトへの懸念から債券買いが強まりやや低下し、米10年国債利回りは1.524%。ドルは月末期末要因のドル需要が強まり、対円、対ユーロで年初来高値を更新。ドル円は一時112円台に上昇、ユーロドルは一時1.16台を下回りました。ドル円では自民党総裁選の結果よりも黒田日銀総裁の金融緩和を維持する姿勢からドル買い円売りが進んだ模様。

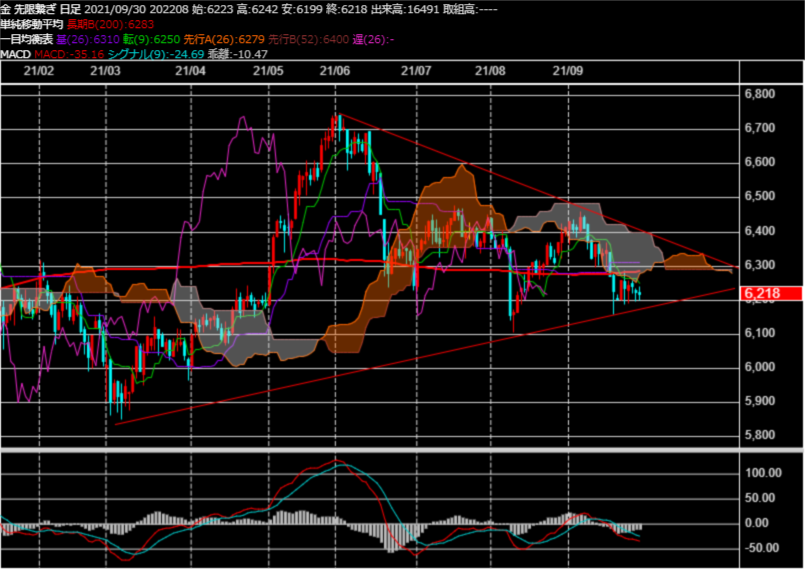

【金標準先物 日足】

【白金標準先物 日足】

こちらもクリック!

お電話、メールでのご相談はお受けしておりますので

お気軽にお問い合わせください。

お電話でのご相談は 0120-988-528

メールでのご相談は goto@okachi.jp

ご好評いただきいただきありがとうございます。

週末レポートをご希望の方はこちらまで。

郵便・メール ご希望のほうで

↓↓↓ クリック ↓↓↓

こちらもクリック!